로엔엔터주가

Reading volume:{数字5}

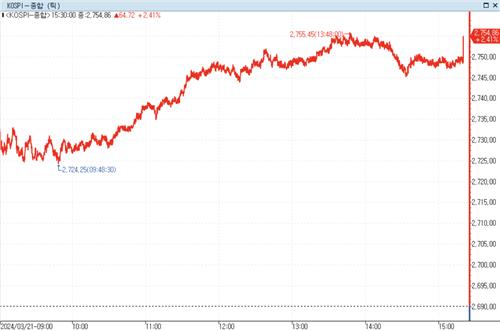

채권금리와주식

그는결산의안정성확보와결과에대한분석방향을설정하는데어려움이있었다며시가평가에따른부채와손익의변동성이크게발생하는만큼금리변동에대한대응과적정가정관리,손익및부채의변동성예측이매우중요해질것같다고설명했다.

(서울=연합인포맥스)이재헌기자=우에다가즈오일본은행(BOJ)총재가자산운용에대한계획을밝혔다.국채매입은향후축소를고려하고,상장지수펀드(ETF)형태로보유한주식은당분간변하지않을것이라고예고했다.

신세계주식전망

이날FOMC위원들은기준금리를동결하면서올해금리인하횟수전망치도3회로유지했다.

미국주식배당금확인

GPIF는올해연간계획으로경제·사회적변동과기술의급속한발전에대응하기위해장기적인관점으로정책자산혼합과혁신투자전략을추진하기로했다.

전기차배터리주식

참여기관은국내10개기관(하나·신한·우리·국민·산업·기업·농협·부산은행과키움증권)과RFI2곳(스테이트스트리트은행홍콩·런던지점)이참여할것으로보인다.

주식상담소

한전은지난2021년5조8천466억원,2022년32조6천552억원,2023년4조5천416억원등연거푸영업손실을기록해3년누적적자가43조원이넘는다.

hts주식cpu코어점유율

2025년말금리전망치중간값은석달전보다25bp높은3.875%로제시됐다.2026년말중간값은3.125%로역시25bp상향됐다.연내3회인하가유지되긴했으나이후의금리경로는위로올라간셈이다.

지난해말기준저축은행의자본적적성은14.4%,상호금융은8.1%,카드는19.8%,캐피탈은17.9%로규제비율을웃돈다.